.png)

O firma nu devine platitoare de TVA prin apasarea unui buton. Intrarea la TVA inseamna casa de marcat, softuri, facturare, gestiune, inventar, preturi, contracte, declaratii si raportari. De aceea, termenul de 3 zile lucratoare nu rezolva problema de fond.

1. Problema nu este doar termenul

Discutia privind intrarea la TVA dupa depasirea plafonului a fost redusa prea mult la intrebarea: cate zile ar trebui sa aiba contribuabilul la dispozitie?

0 zile?

3 zile lucratoare?

10 zile?

In realitate, problema nu este doar termenul.

Problema este logica mecanismului.

Intrarea la TVA nu inseamna doar depunerea unei cereri la ANAF. Inseamna schimbarea efectiva a modului in care functioneaza firma.

Un contribuabil care trece de la regimul special de scutire la regimul normal de TVA trebuie sa adapteze:

- casa de marcat;

- softurile de facturare;

- programele de gestiune;

- preturile;

- contractele;

- procedurile interne;

- evidenta contabila;

- tratamentul stocurilor;

- ajustarile de TVA;

- declaratiile fiscale;

- raportarile electronice;

- relatia cu clientii si furnizorii.

De aceea, o regula care cere aplicarea TVA aproape instantaneu nu este o regula de conformare. Este o regula care produce risc.

2. Cum o regula initial aplicabila a fost modificata prost

Initial, logica era mai apropiata de realitatea economica: contribuabilul avea un termen pentru a constata depasirea plafonului si pentru a solicita inregistrarea in scopuri de TVA.

Aceasta logica era rezonabila, pentru ca depasirea plafonului nu este intotdeauna vizibila imediat.

Unele firme au:

- vanzari zilnice;

- incasari prin casa de marcat;

- incasari prin POS;

- vanzari online;

- puncte de lucru multiple;

- facturi emise din sisteme diferite;

- avansuri;

- stornari;

- operatiuni care intra sau nu intra in plafon.

Apoi regula a fost modificata intr-o forma mult mai dura, apropiata de momentul depasirii plafonului.

Aceasta abordare pleaca de la o presupunere gresita: ca firma stie instant ca a depasit plafonul si poate schimba instant regimul fiscal.

In practica, lucrurile nu functioneaza asa.

3. De ce solutia cu 3 zile lucratoare este insuficienta

Propunerea actuala incearca sa corecteze o problema reala: imposibilitatea conformarii imediate.

Dar solutia propusa, termenul de 3 zile lucratoare, este doar o reparatie partiala.

3 zile pot fi suficiente pentru a depune o cerere.

Dar nu sunt suficiente pentru a schimba corect sistemul operational al firmei.

In 3 zile, contribuabilul ar trebui sa:

- identifice exact depasirea plafonului;

- verifice cifra de afaceri relevanta;

- contacteze contabilul;

- depuna cererea;

- astepte comunicarea ANAF;

- modifice casa de marcat;

- modifice softurile;

- modifice preturile;

- pregateasca inventarul;

- adapteze facturarea;

- informeze personalul si clientii.

Aceasta nu este o procedura realista.

Este o cursa administrativa.

4. Motivarile sunt incomplete

Problema mai grava este ca motivarile folosite pentru modificare sunt incomplete.

Se vorbeste despre „firme mici”

Formularea este imprecisa.

Tehnic, discutam despre persoane impozabile care aplica regimul special de scutire TVA si depasesc plafonul.

Nu orice firma mica este in aceasta situatie. Si nu doar firmele mici pot avea probleme tehnice atunci cand se modifica regimul TVA.

Se invoca problema caselor de marcat

Da, AMEF este o problema practica importanta.

Dar nu este singura problema.

Intrarea la TVA afecteaza mult mai mult decat casa de marcat:

- gestiunea;

- facturarea;

- e-Factura;

- SAF-T;

- D300;

- e-TVA;

- preturile;

- contractele;

- stocurile;

- contabilitatea.

Reducerea problemei la „casa de marcat nu poate fi modificata in weekend” inseamna intelegerea partiala a efectului real.

Se invoca nevoia statului de a colecta TVA

Acest argument trebuie nuantat.

TVA-ul nu inseamna automat bani mai multi si mai rapizi la buget.

In tranzactiile B2B, TVA colectata de furnizor este, de regula, TVA deductibila la beneficiar. Pe lantul economic, efectul real apare la consumatorul final.

In plus, multi contribuabili care intra in TVA pot aplica sistemul TVA la incasare. Asta inseamna ca statul nu incaseaza automat TVA mai repede doar pentru ca firma a devenit platitoare.

Deci justificarea „colectarii rapide” nu poate fi folosita simplist pentru a impune reguli greu de aplicat.

5. De ce varianta cu 10 zile lucratoare de la depasire nu este cea mai buna

La prima vedere, 10 zile lucratoare de la data depasirii plafonului pare o solutie rezonabila.

Dar creeaza tratamente diferite intre contribuabili.

Daca o firma depaseste plafonul la inceputul lunii, procedura se poate finaliza in aceeasi luna. Asta poate insemna ca firma trebuie sa aplice TVA de la inceputul lunii urmatoare, fara timp real de pregatire.

Daca alta firma depaseste plafonul la finalul lunii, procedura se muta natural in luna urmatoare, iar aceasta are mai mult timp.

Aceeasi regula produce efecte diferite.

De aceea, solutia corecta nu este termenul calculat individual de la data depasirii, ci o regula lunara.

6. Solutia corecta: procedura lunara

Solutia echitabila ar trebui sa fie urmatoarea:

- contribuabilul care depaseste plafonul intr-o luna calendaristica solicita inregistrarea in TVA pana la data de 10 a lunii urmatoare;

- ANAF comunica inregistrarea intr-un termen maximal, de exemplu 10 zile lucratoare;

- contribuabilul are timp sa isi adapteze casa de marcat, softurile, gestiunea, preturile si procedurile;

- TVA se aplica de la data de 1 a lunii urmatoare comunicarii/inregistrarii.

Aceasta solutie trateaza egal toti contribuabilii care depasesc plafonul in aceeasi luna.

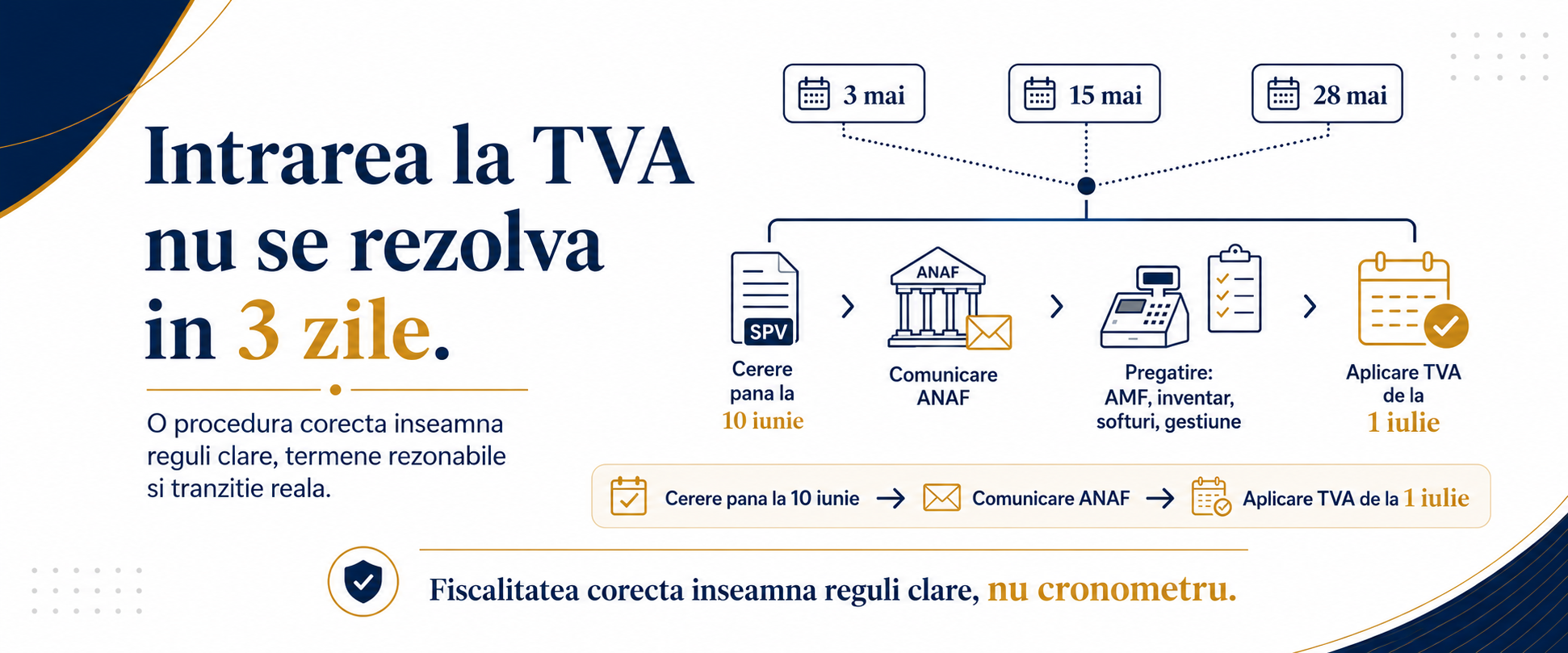

7. Exemplu practic: depasire plafon in luna mai

Luam trei contribuabili:

| Contribuabil | Data depasirii plafonului | Termen depunere cerere | Termen comunicare ANAF | Data aplicare TVA |

|---|---|---|---|---|

| Firma A | 3 mai | pana la 10 iunie | cel tarziu 25 iunie | 1 iulie |

| Firma B | 15 mai | pana la 10 iunie | cel tarziu 25 iunie | 1 iulie |

| Firma C | 28 mai | pana la 10 iunie | cel tarziu 25 iunie | 1 iulie |

Aceasta este o regula echitabila.

Nu conteaza daca plafonul este depasit in 3 mai, 15 mai sau 28 mai.

Toti contribuabilii care depasesc plafonul in luna mai:

- verifica documentele;

- depun cererea pana la 10 iunie;

- primesc comunicarea ANAF pana cel tarziu in jurul datei de 25 iunie;

- au timp sa faca modificarile necesare;

- aplica TVA de la 1 iulie.

Aceasta inseamna tranzitie reala.

8. De ce aceasta solutie este mai buna

O procedura lunara are mai multe avantaje:

- este usor de inteles;

- este usor de urmarit;

- este echitabila;

- nu creeaza tratamente diferite in functie de ziua depasirii plafonului;

- permite verificarea corecta a documentelor;

- permite actualizarea caselor de marcat;

- permite adaptarea softurilor;

- permite inventarierea stocurilor;

- reduce facturile de corectie;

- reduce declaratiile rectificative;

- reduce necorelarile in e-Factura, SAF-T, D300 si e-TVA.

Aceasta este diferenta dintre o regula scrisa teoretic si o procedura aplicabila in realitate.

9. Propunere de text legislativ conceptual

O formula corecta ar putea suna astfel:

„Persoana impozabila care aplica regimul special de scutire si care, in cursul unei luni calendaristice, depaseste plafonul de scutire prevazut de lege are obligatia de a solicita inregistrarea in scopuri de TVA pana la data de 10 a lunii urmatoare celei in care plafonul a fost depasit.

Organul fiscal competent comunica decizia de inregistrare in scopuri de TVA in termen de maximum 10 zile lucratoare de la data depunerii solicitarii.

Regimul normal de taxare se aplica incepand cu prima zi a lunii urmatoare comunicarii codului de inregistrare in scopuri de TVA.

Pentru operatiunile efectuate anterior acestei date, persoana impozabila aplica regimul special de scutire, fara obligatia emiterii de facturi de corectie, cu exceptia cazurilor de frauda sau declarare eronata intentionata.”

10. Concluzie

Fiscalitatea corecta nu inseamna cronometru.

Nu inseamna sa modifici o regula buna, sa creezi o problema practica, apoi sa vii cu o corectie partiala care produce alte probleme.

Fiscalitatea corecta inseamna reguli clare, termene rezonabile si proceduri care pot fi respectate.

Daca statul vrea conformare reala, trebuie sa creeze mecanisme aplicabile.

Intrarea la TVA nu trebuie sa fie o cursa contra cronometru.

Trebuie sa fie o tranzitie clara, predictibila si echitabila.

Tu cum vezi: termenul de 3 zile lucratoare este suficient sau ar trebui introdusa o procedura lunara clara pentru intrarea la TVA?